Formy płatności, czyli jak można regulować zobowiązania

Pieniędzmi obracamy każdego dnia. Płacimy za zakupy, rozrywkę czy usługi. Bez żadnych przeszkód możemy to zrobić na odległość. Co więcej, w wielu przypadkach wystarczy kilka minut, aby uregulować swoje zobowiązania. Z kolei czasem warto mieć drobne w kieszeni. Jakie formy płatności mamy do dyspozycji i z których naprawdę warto korzystać?

Gotówka

Najprostszym sposobem transferu pieniądza jest obracanie „żywą” gotówką. Posiadanie banknotów i monet w portfelu daje pewność, że będziemy w stanie zapłacić nawet w małym sklepie poza miastem, czy na przykład za herbatę w schronisku górskim. Płacąc gotówką, nie tylko na bieżąco regulujemy należności, ale również stale monitorujemy ilość wydanych pieniędzy. Podobno widok malejącej kwoty w portfelu przywołuje wielu z nas do porządku w kwestii wydatków.

Przelewy, zlecenia stałe, polecenia zapłaty

Inną, równie popularność formą płatności są przelewy bankowe oraz towarzyszące im usługi. W tym przypadku pieniądze transferowane są wirtualnie z jednego rachunku bankowego na drugi. Czas przepływu środków zależny jest od wyboru wariantu przelewu oraz tak zwanych sesji elixir, czyli rozliczeń między bankami, w którym znajdują się obsługiwane rachunki. Obecnie realizacja standardowych przelewów jest bezpłatna. Tego rodzaju transakcje są również w pełni bezpieczne. Osoby zlecające przelew, muszą go z reguły autoryzować (np. kodem przesłanym przez bank za pośrednictwem SMS lub w aplikacji mobilnej). Dzięki internetowemu dostępowi do konta bankowego zlecenie przelewu zajmuje mniej niż kilka minut.

Usługami pośrednio powiązanymi z przelewem bankowym są zlecenia stałe i polecenia zapłaty. Każda z nich jest zautomatyzowanym wariantem przelewu. Szerzej o różnicach między nimi przeczytasz tutaj.

Oprócz tradycyjnych przelewów można również realizować płatności za pomocą BLIKA, internetowych systemów płatniczych (np. PayU, Przelewy24), ekspresowo przez Blue Cash i Elixir Express, a wszystko to podsumowaliśmy w tym artykule.

Karta debetowa i kredytowa

Osoby, które nie lubią nosić przy sobie gotówki, mogą płacić za swoje zakupy kartą płatniczą. Każdy, kto posiada rachunek bankowy, może otrzymać do niego kartę. Za jej pomocą może zarówno płacić za pośrednictwem sklepowego terminala, jak również pobierać pieniądze z bankomatu.

Poruszając kwestię płatności kartą, warto rozróżnić dwa rodzaje kart: debetową i kredytową. Debetowa jest właśnie tą wydawaną do rachunku bieżącego, a transakcje nią wykonane rozliczane są na przypisanym jej koncie bankowym. Kwota, którą możemy wydać, jest ograniczona do stanu naszego rachunku.

W przypadku korzystania z karty kredytowej, jej użytkownik zaciąga za jej pośrednictwem pożyczkę, którą musi spłacić. W tym drugim przypadku warto być ostrożnym, gdyż korzystanie z kredytówki wiąże się często z wysokimi opłatami i oprocentowaniem.

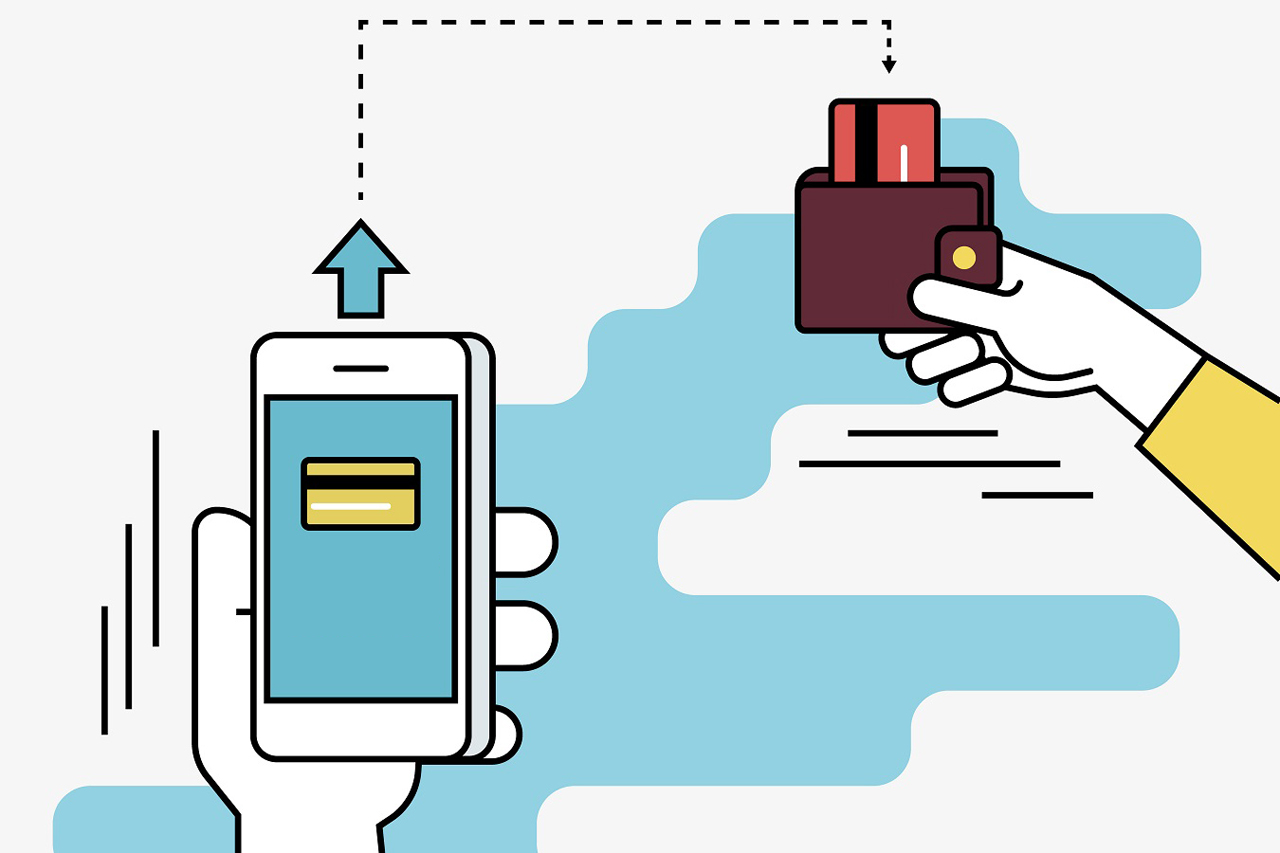

Płatność zbliżeniowa

Wariantem płatności kartą jest tzw. płatność zbliżeniowa, często nazywana również NFC. Polega ona realizacji szybkiej płatności przy użyciu płatniczej karty zbliżeniowej lub smartfona wyposażonego w technologię NFC. Wystarczy któreś z powyższych przedmiotów przyłożyć do czytnika, aby zobowiązanie zostało uregulowane. W zależności od wysokości płaconej kwoty, realizacja płatności zbliżeniowej może, ale nie musi wymagać autoryzacji kodem PIN. Większość banków oferuje możliwość płacenia niewielkich kwot (z reguły do 50 zł) bez użycia PIN-u. Ta forma płatności jest nie tylko szybka, ale również wygodna, gdyż eliminuje czas poświęcany na umieszczanie karty płatniczej w czytniku i autoryzowania transakcji. Według NBP w 2017 r. aż 70% transakcji kartami płatniczymi w Polsce było zrealizowanych za pomocą płatności zbliżeniowych. Zbliżeniowo płacić można kartą, telefonem, a nawet zegarkiem.

Czek

Formą płatności, która za granicą powoli wychodzi z obiegu, jest czek. Ma on formę specjalnego druku, który należy wypełnić i wręczyć osobie docelowej. Ta zaś, aby wypłacić określoną w czeku gotówkę, musi zgłosić się do banku, w którym jest prowadzone konto darczyńcy. Co ciekawe, mimo powszechności tej formy płatności chociażby w USA, w Polsce praktycznie w ogóle nie była używana. Wynikało to nie tylko z regulacji prawnych, ale również z dużej łatwości podrobienia tego środka płatniczego oraz tego, że technologicznie nasze banki „przeskoczyły” ten etap rozwoju, kładąc nacisk na przelewy internetowe.

Szeroki wybór

Jak widać, współczesne banki oferują różnorodne formy płatności. Korzystanie z niektórych z nich jest z pewnością wygodne. Poza tym zaawansowana technologia systemów płatniczych sprawia, że różnorodne formy płatności są nie tylko łatwe w obsłudze, ale również w pełni bezpieczne dla naszych finansów. Wszystkie powyższe rozwiązania zostały stworzone po to, aby ułatwić codzienne zarządzanie pieniędzmi. Co oczywiście nie zwalnia od zachowania zdrowego rozsądku w tej kwestii. Obecnie zupełnie bez kosztów można zaopatrzyć się w konto bankowe, żeby móc korzystać z nowych, bezpiecznych technologii przesyłania pieniędzy, ale kilkanaście złotych w portfelu również zawsze warto mieć.