WIBOR – co to za wskaźnik i dlaczego jest tak ważny?

W związku z dynamicznym wzrostem poziomów stóp procentowych, w ostatnim czasie w Polsce rozpoczęła się dyskusja na temat zastąpienia WIBOR-u innym wskaźnikiem do ustalania oprocentowania kredytów, w szczególności hipotecznych. Czym właściwie jest WIBOR i dlaczego ma tak istotny wpływ na życie milionów Polaków? Jakie podstawowe informacje należy zgłębić, żeby zrozumieć jego działanie?

Co to jest WIBOR?

Na stronie spółki GPW Benchmark SA, która jest licencjonowanym przez Komisję Nadzoru Finansowego administratorem wskaźnika WIBOR, możemy przeczytać:

Wskaźnik WIBOR® jest wskaźnikiem referencyjnym stopy procentowej odzwierciedlającym poziom stopy procentowej, po jakiej banki mogłyby składać w innych bankach środki pieniężne (depozyty) na określony termin.

Co to oznacza, mówiąc prostszym językiem? Co to jest rynek międzybankowy?

WIBOR pokazuje, jakie odsetki są w stanie zaoferować banki, za ulokowanie u nich pieniędzy w depozyt przez inne banki.

Tak tak, banki też pożyczają od siebie nawzajem pieniądze i przekazują sobie środki w depozyt! Podobnie, jak osoba indywidualna zaciąga kredyt lub zakłada lokatę, tak instytucje finansowe lokują i pożyczają sobie środki, oczywiście w ogromnych kwotach – to krótka charakterystyka rynku międzybankowego.

WIBOR więc określa, ile bank może zarobić na lokacie w innym banku, począwszy od najkrótszych depozytów (1-dniowych) do 12-miesięcznych.

Jak WIBOR wpływa na nasze pieniądze?

Gdy stopy procentowe (ustalane przez Narodowy Bank Polski) są niskie, wskaźnik WIBOR również przyjmuje niskie wartości, co oznacza tyle, że oprocentowanie kredytu na nim opartego będzie bardziej atrakcyjne dla kredytobiorcy – czyli odsetki od pożyczonych pieniędzy będą mniej bolesne dla portfela.

W przypadku, gdy stopy procentowe rosną, wraz z nimi WIBOR idzie w górę. Wyższe stopy to dobra wiadomość dla oszczędzających (na lokatach i rachunkach oszczędnościowych otrzymamy wyższe odsetki, czyli więcej pieniędzy trafi na nasze konto). Jednak dla kredytobiorców wzrost stóp i wskaźnika WIBOR oznacza wyższe raty kredytu, a konkretnie wyższą część odsetkową. Każda rata składa się bowiem z części kapitałowej (spłata faktycznego długu) i odsetkowej (spłata odsetek od długu).

Gdzie znaleźć WIBOR

Wartość wskaźnika jest oszacowywana i podawana do wiadomości na stronie administratora, czyli spółki GPW Benchmark. Korzystanie z danych w czasie rzeczywistym jest płatne, ale jeśli nie zajmujesz się na co dzień bankowością, nie będzie Ci to zupełnie potrzebne. Na stronie głównej są prezentowane bezpłatnie, dla wszystkich zainteresowanych, wartości opóźnione o 24 godziny.

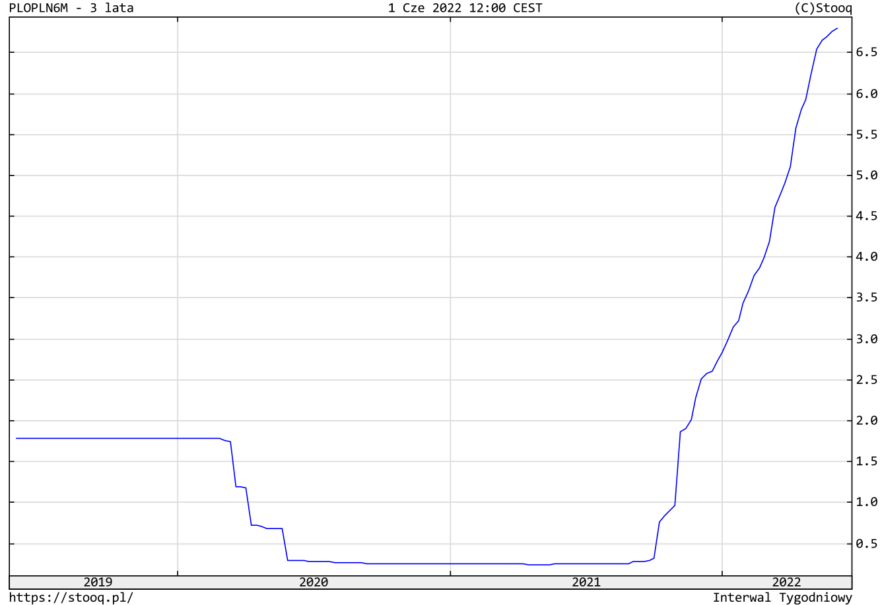

WIBOR 1M, 3M, 6M – co to oznacza?

Wskaźnik WIBOR jest określany dla kilku różnych okresów. To, jaki zakres jest brany pod uwagę, określa cyfra oraz litera M po słowie WIBOR. Wyróżniamy:

- WIBOR 1M – to oprocentowanie, na które banki przyjmują depozyty na rynku międzybankowym na miesiąc

- WIBOR 3M – to oprocentowanie depozytów do trzech miesięcy

- WIBOR 6M – to stawka depozytów na sześć miesięcy

- WIBOR 12M (inaczej WIBOR 1Y) – to oprocentowanie depozytów na okres do jednego roku

Kredyty hipoteczne oparte są o WIBOR 3M lub WIBOR 6M. Oznacza to, że wysokość oprocentowania kredytu zmienia się co kwartał lub co pół roku (w przypadku, gdy określony wskaźnik faktycznie ulega zmianie). W takiej sytuacji kredytobiorcy otrzymują zaktualizowane harmonogramy spłat co 3 bądź co 6 miesięcy.

Podsumowując, WIBOR, czyli skrót od anglojęzycznego terminu Warsaw Interbank Offered Rate, to wskaźnik, od którego bardzo dużo zależy. Przede wszystkim (ciągle jeszcze) od jego wartości zależą koszty pożyczek i kredytów. Dlaczego ostatnio WIBOR trafił na czołówki serwisów informacyjnych i to najczęściej w negatywnym kontekście? Krytycy wskazują, że bazuje on na deklarowanym przez banki poziomie oprocentowania, jakie mogą zaoferować, przyjmując depozyt od innych banków.

Oznacza to, że nie jest to miara wskazująca na oprocentowanie realnie zawieranych transakcji, a jedynie na deklaracjach – co powoduje, że jest on zawyżony. Praktyka pokazuje, że faktycznie zawierane transakcje, na których opierają się inne wskaźniki (np. stawka POLONIA lub WIRD), mają znacznie niższe wartości procentowe, niż wskazuje to WIBOR. Dlatego trwają prace nad wyborem i przygotowaniem nowego wskaźnika, korzystniejszego dla kredytobiorców – o głównych kandydatach przeczytacie w tekście: WIBOR, WIRD, stawka POLONIA, EURIBOR, LIBOR i SARON – jakie są główne wskaźniki referencyjne w Polsce i Europie.